据Rabobank预测,全球生猪价格大幅下跌,主要原因是全球生猪生产复苏的速度超过了需求反弹的速度。价格的迅速下降和一些生产者的市场损失将减缓2022年的生猪存栏增长。猪肉价格季节性下跌,但后期走势仍明显依赖于新冠肺炎疫情防控措施和宏观经济趋势。一些市场的劳动力供给紧张和成本通胀将给生产利润率带来压力,也可能减缓生猪存栏增长。这些成本转嫁给消费者可能会对需求造成压力,进一步抑制消费——尤其是在收入敏感的国家。

中国

生产商减少了猪群数量,生猪价格降新低,迫使高成本生产商退出。受新冠肺炎疫情防控等因素影响,需求依然疲弱。进口需求明显下降以平衡供应。鉴于目前的需求疲软,荷兰合作银行预计,在存栏逐渐减少之后,猪肉供应仍将充足,但如果经济形势会影响供需形势。

欧盟

欧盟生猪价格比近五年平均水平低24%,屠宰量较大,国内和出口市场需求疲软。德国和荷兰的生产商正在调减存栏,预计未来几个月将减少产量。在一些屠宰加工工厂,劳工问题也是一个问题,尽管影响并不普遍。

美国

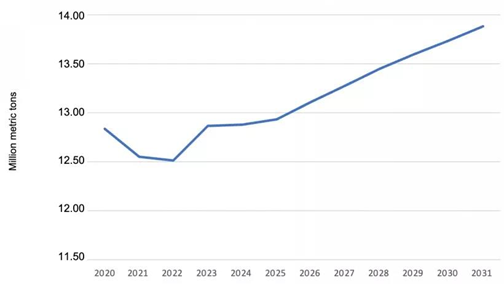

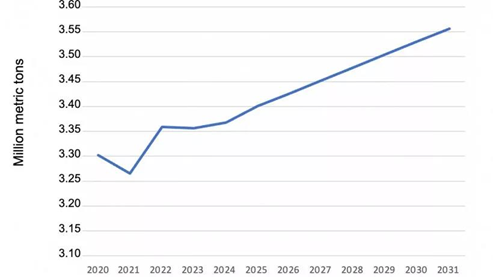

生猪供应紧张将持续到2022年初,但将高于前一年的水平。即便如此,成本上升和新增的监管限制预计也将减缓产能扩张计划,劳动力供应不足也加剧了屠宰加工产能下降。随着更高的成本转嫁给消费者,国内需求预计将放缓,而出口增长将起到明显的缓冲作用。根据美国农业部对猪肉生产的长期预测,美国2022年的猪肉产量将为1251万吨,比2021年预计的1255万吨略有下降(-0.3%)。到2023年,预计将有1287万吨猪肉,比2022年增长2.8%。2022年美国将出口336万吨猪肉,比2021年预计的327万吨出口量增加2.7%。预计2023年的出口将与2022年的水平保持稳定。劳动力短缺继续挑战美国的食品供应链,提高了消费者购买所有食品的成本。肉类加工业和加工商仍在从2019新冠肺炎疫情大流行中恢复,疫情加剧了现有的劳动力紧缺,同时消费者需求大幅增加。整个2021年,劳动力短缺一直持续。美国肉类协会(The Meat Institute)报告称,每天有20%的旷工率。肉类生产面临的另一个挑战是港口拥挤。解决这一危机需要提高港口效率。洛杉矶港和长滩港最近宣布延长营业时间,同时必须有充足的劳动力供应,这些因素共同提高了消费者的肉类成本。

图1 美国猪肉产量中长期预测(百万吨)

图2 美国中长期猪肉出口预测(百万吨)

巴西

尽管饲料成本同比上涨34%,但生产者仍持乐观态度。受巴西雷亚尔疲软和猪肉供应增加的推动,对出口市场的销售依然强劲。预计巴西猪肉产量将同比增长5.5%,预计在2022年还将进一步增长。